11 Apr 2016

E-Commerce Daily Deals & Online Marketplace

Daily Deals & Online Marketplace adalah kegiatan menyediakan tempat usaha berupa toko internet di situs perbelanjaan yang disediakan Daily Deals Operator (DDO) / Marketplace Operator (MO). Penjual dapat memasang dan menjual barang dan/atau jasa di dalam situs perbelanjaan yang disediakan DDO / MO.

Berkaitan dengan operasional DDO, pembeli dalam melakukan pembelian harus menggunakan voucher sebagai sarana pembayaran yang diterbitkan oleh penjual / DDO. Voucher hanya bisa didapatkan oleh pembeli melalui situs yang disediakan oleh DDO.

Sedangkan untuk operasional MO, pembeli dalam melakukan pembelian dapat menggunakan pembayaran dengan cara transfer, kartu kredit ke rekening yang telah ditentukan oleh MO.

Imbalan atas penyediaan tempat dan/atau waktu untuk penjual memajang barang dagangannya, pihak DDO mengenakan biaya bulanan yang dikenal juga dengan istilah Rent Fee, Registration Fee, Fixed Fee, dll.

- Proses Bisnis

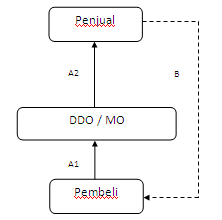

Penjelasan transaksi dalam Daily Deals:

A1. Pembeli melakukan pemesanan barang / jasa di toko internet melalui DDO / MO. Kemudian pembeli melakukan pembayaran pesanan ke rekening yang telah ditentukan oleh DDO / MO.

A2. Setelah pembayaran diterima, DDO / MO menyampaikan pesanan kepada penjual. Khusus untuk operasional DDO, Penjual / DDO menerbitkan voucher, dimana voucher tersebut digunakan oleh pembeli untuk ditukarkan dengan barang / jasa yang dibeli.

B. Penjual melakukan pengiriman barang / jasa langsung kepada pembeli. Kemudian setelah barang telah dikirim, dan diterima oleh pembeli, penjual mengirimkan pemberitahuan bahwa barang telah diterima kepada DDO / MO.

II. Aspek Perpajakan

a. PPh Pemotongan Pemungutan

Atas imbalan penyediaan tempat dan/atau waktu dan jasa perantara pembayaran yang diterima oleh DDO / MO merupakan objek PPh Pasal 23. Apabila DDO / MO merupakan Wajib Pajak Luar Negeri (WPLN), maka atas imbalan tersebut merupakan objek PPh Pasal 26 atau pajaknya sesuai tax treaty dengan negara yang bersangkutan.

b. PPN

- Atas jasa penyediaan tempat dan/atau waktu dan jasa perantara pembayaran merupakan objek PPN. Oleh karena itu pada saat penyerahan jasa, DDO / MO wajib menerbitkan Faktur Pajak.

- Apabila DDO / MO merupakan WPLN, maka atas pemanfaatan jasa penyediaan tempat dan/atau waktu dari luar daerah pabean di dalam daerah pabean merupakan objek PPN jasa luar negeri. Pihak yang berkewajiban untuk memungut PPN jasa luar negeri adalah pihak pengguna jasa.

- Atas kegiatan penjualan barang / jasa dari penjual kepada pembeli merupakan objek PPN. Karena pembayaran dari pembeli sudah diterima terlebih dahulu di dalam rekening DDO / MO, maka pada saat itu juga, penjual harus menerbitkan Faktur Pajak.

Apabila ada pertanyaan / komentar lebih lanjut, dapat menghubungi Att Consulting di 021-25558567 / email ke :

- agungtjahjady[at]tax-legal.id (Managing Partner)

- ronny.att[at]tax-legal.id (Manager)

Read Other Updates

-

Announcement: Rest In Peace

18 Oct 2018

-

Annual Training "SUCCESS Through TEAMWORK“, 26-29 October 2018, @Hotel Mercure KL

08 Oct 2018

-

You Have To Know These Information Before Doing M & A

06 Sep 2018

-

Nasib Izin Lama Perusahaanku

13 Aug 2018

-

Penurunan Tarif PPh Final untuk UMKM

13 Jul 2018

-

When the Term Sheets needed to be Binding?

02 Jul 2018

-

Tax Implications on a Start-up Company and VC

19 Jun 2018

-

Lawyers for Capital Market go to Bangkok

08 May 2018